どうも『POINTNAVI』です。

本日は“Kyash(キャッシュ)のメリット・デメリット”についてご紹介します。

Kyash(キャッシュ)とは

Kyash(キャッシュ)とは“スマホからすぐに作れるプリペイド式のVisaカード”です。

Kyash(キャッシュ)の最大の魅力は“支払金額の2%がキャッシュバック”されることです。クレジットカードを紐付ければポイントを2重取りでき、QRコード決済(楽天ペイ・PayPay・Origami Payなど)と組み合わせれば、さらにポイントを3重取り、4重取りできる魔法のプリカです。

SNSやブログ等で「Kyashはおすすめ」と紹介されていますが、どんなにおすすめのKyashでも当然デメリットは存在します。

デメリットあるんだ…

当然です!!!!

ということで、Visaプリペイドカード「Kyash」のメリット、デメリットを詳しくご紹介します。

Kyashのメリット

支払金額の2%がキャッシュバック

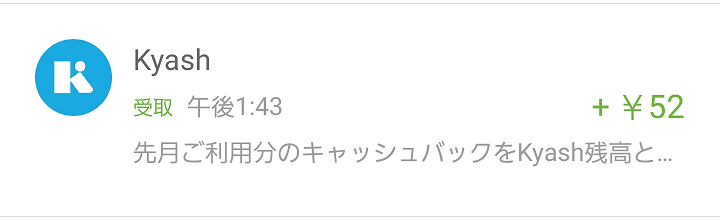

Kyashの最大のメリットは支払い金額の2%がキャッシュバックされることです。

Kyashバーチャルカードまたはリアルカードを使ってお買い物をすると、支払い額の2%が後日Kyash残高にキャッシュバックされます。

例えば、通販サイトのアマゾンでAmazonギフト券を10,000円分購入すると、後日200円相当がKyash残高にキャッシュバックされます。

10,000円分のAmazonギフト券が実質10,200円相当になるってことですね。

個人間で送金・請求ができる

Kyashは個人間で送金や請求ができるのもメリットですね。

割り勘や投げ銭に活用したり、お子さんのお小遣いをKyashで送金したりと使い道は無限大ですね。Kyashを好きな人の貢ぎに利用している人もいるみたいですね(笑)

年会費・手数料無料

Kyashはバーチャルカードはもちろんリアルカードの発行手数料も年会費も一切かかりません。アカウントの作成から送金、チャージ手数料までKyashは全てが無料で利用できます。

無料で利用できるのはありがたいね

年齢制限なし・本人確認書類不要

Kyashは年齢制限もなければ、本人確認書類の提出も不要です。

学生でも無職でもニートでも誰でも老若男女問わずKyashを利用できます。またKyashリアルカードを発行の際にも本人確認書類が不要なため、クレジットカードの審査に落ちている人、ブラックリストに載っている人でもKyashリアルカードを発行することができます。

クレジットカードのポイントが付く

Kyash(キャッシュ)はコンビニやデビットカードでからもチャージできるのですが、クレジットカードからチャージすればカード会社のポイントも付くのでお得です。

Kyashに登録できる国際ブランドは「Visa」または「Mastercard」のクレジットカード、デビットカードです。JCBカードは未対応となります。

例えば、還元率1%の楽天カードをKyashに登録し、Kyash残高が0の状態で10,000円のお買い物をした場合、登録している楽天カードから自動的に決済がされます。

このとき楽天カードから100ポイント、さらにKyashからも200円相当がキャッシュバックされるので合計で300円相当のポイントを獲得できるわけです。

ってことは還元率が高いカードを組み合わせればもっとお得なのか!

うん。REXカードやリクルートカード、リーダーズカードとKyashを紐付ければ還元率を3%以上にできてお得なんだよ

QRコード決済と紐付けできる

Kyashは、PayPay・楽天Pay・Origami PayなどのQRコード決済と紐付けることができるメリットがあります。キャッシュレス生活を送る上でこのメリットを生かさないのは損です。

例えば、KyashをPayPayを組み合わせることで、PayPayから3%還元、Kyashから2%還元、さらにクレジットカードを紐付けていれば1%還元といった感じにポイントを3重取り、還元率6%以上の恩恵を受けることもできるのです。

QUICPayとして使える

Kyash(キャッシュ)はQUICPay+が使えるのは個人的に一番のメリットです。

おサイフケータイ対応のAndroid端末をお持ちの方はKyashをGoogle Pay(グーグルペイ)に登録することでQUICPay(クイックペイ)として利用することができます。

Apple Payには未対応のためiPhoneユーザーは残念ながらQUICPayとして使うことはできません。

Kyashリアルカードを持っていない、あるいはまだ届いてない方やプリペイドカードを出すのが恥ずかしいという人はGoogle Payに登録してQUICPayで使っちゃいましょう。

クイックペイ♪

スマホをかざすだけで支払いができるのは便利ですよね

ポイントサイトからチャージできる

ポイントサイトで貯めたポイントをKyash残高にチャージできるのもメリットですね。

クレジットカードを持っていない、コンビニにチャージに行く暇がない場合でも、ポイントサイトを活用すれば好きな時間に好きな場所からKyash残高に即時チャージできるので便利ですよ。

おすすめなのは「すぐたま」です。

すぐたまは500円からKyashに交換できます

当サイトは『すぐたま公認ブログ』のため、当サイト経由で入会すると最大5,000mile(2,500円相当)が獲得できます。

\ここから登録で最大5,000マイル貰える/

Kyashのデメリット

利用限度額が低い

POINTNAVIはKyashをコンビニで使わないため気にしないのですが、Kyash(キャッシュ)は利用限度額が低いため、高額な支払いには不向きです。

Kyashバーチャルカード

- 24時間あたりの利用限度額は3万円以下

- 1回あたりの利用限度額は3万円以下

- 1ヶ月間での利用限度額は12万円まで

Kyashリアルカード

- 24時間あたりの利用限度額は5万円以下

- 1回あたりの利用限度額は5万円以下

- 1ヶ月間での利用限度額は12万円まで

送金

- 1回あたりの送金限度額は5万円以下

- 1ヶ月間での送金上限は10万円まで

- 1回あたり送金できる人数は1人まで

- 1回あたり請求できる人数は10人まで

Kyashリアルカードを発行し有効化すれば利用限度額が5万円にUPしますが、それでも1回あたり5万円を超える決済ができないこと、1ヶ月に12万円以上は使えないのはデメリットですね。

少額決済向きってことか~

コンビニやスーパーなどで使うのが一番よさそうですね

出金・現金化できない

LINE PayやPringなど個人間送金アプリは多数ありますが、Kyash残高を現金化できないのはデメリットですね。国からの認証を受けていないため銀行口座に引き出すことができないようです。

一度チャージしてしまうと使わざる得ないため注意が必要です。仕事の報酬をKyashの送金で受け取ったりするのにも不向きですね。

出金できないのか~

2%キャッシュバック対象外がある

Kyashは支払い額の2%がキャッシュバックされますが、一部取引の対象外があります。

2%キャッシュバック対象外の取引

- お買い物キャンセルとなった決済(一部キャンセルが生じた決済も含みます)

※キャンセルが月またぎの場合は次月相殺いたします - カード有効性チェックでの減算

- 前払式支払手段(第三者型)の購入、チャージ

WAON/nanaco/楽天Edyなど - モバイルSuicaアプリでの購入、チャージ ※

- Google Pay経由によるモバイルSuicaアプリでの購入、チャージ ※

- 交通系電子マネー

PASMO/SMART ICOCA/SAPICA/PiTaPa/SUGOCAなど - 寄付のお支払い

- 公共料金のお支払い

- 各種税金、ふるさと納税のお支払い

- 年金のお支払い

- Yahoo!公金支払い

- 金券、商品券や有価証券等の現金同等物の購入

また金券、商品券や有価証券等の現金同等物を販売しているサイトでの購入- 郵便局の販売サイト

- 造幣局の販売サイト

コンビニでギフト券類は買えないのか…

カード明細がKyashだらけになる

Kyashにクレジットカードを紐付けて利用した場合、クレジットカードの明細が全て「KYASH」だらけになるため、何を購入したのかわからないデメリットがあります。

KYASH.KYASH.KYASHだらけ

Kyash側を確認すればわかることはわかりますが二度手間ですよね。仕事で使うものを購入する場合は注意が必要ですね。

まとめ

Kyashのメリット・デメリットについてのご紹介でした。

Kyashのメリットとデメリットを理解して、お得なキャッシュレス生活を送りましょう。